※本サイトで紹介している商品・サービス等の外部リンクには、プロモーションが含まれています。

こんにちは!CT-yoshidaです!

子育て世帯で、子どもの教育資金やまとまったお金の悩みを持つ保護者の方は多いと思います。今回は、特に子育て初期の段階の「学資保険」について解説していきたいと思います。

- 「貯金よりお金が増えやすい学資保険は良い商品だと言われたが本当?」

- 「学資保険に加入済みだけど、解約すると損だから、そのままにしておくべきか?」

学資保険とは、子どもの教育資金を準備するための貯蓄型保険です。私立学校、大学や専門学校などの入学資金や学費を目的に加入することが多く、保険料を支払う親や祖父母が死亡した場合、それ以降の保険料は免除されるのが一般的です。

先に結論!

教育資金を貯める手段として学資保険はおすすめしない!

保険は本来、起こる確率が低く、遭遇すると生活が困窮するようなトラブルに備えて加入するものです。しかし、学資保険は子どもがいれば必要になる確率が高い「学資」に備えるものであり、本来の保険の機能に当てはまりません。

また「貯蓄」や「投資目的」で学資保険に加入する人も多いでしょう。

繰り返しにはなりますが、「貯蓄」や「投資」目的としてもおすすめしません。

貯蓄型の生命保険と同じく、おすすめしない理由も以前解説しておりますので、

▼過去の記事もご覧ください。

- 学資保険5つの注意点

- 学資保険のよくある疑問と回答

学資保険5つの注意点

学資保険に加入する目的は「保険」、「貯蓄 」、「投資」と人によってさまざまです。

しかし、どの目的であっても、学資保険はおすすめしない!

学資保険をおすすめしない理由を、5つの注意点として解説します。

- ①保険会社の破綻による元本割れリスクがある

- ②途中解約による元本割れリスクがある

- ③満期時の元本割れリスクがある

- ④インフレリスクに対応できない

- ⑤リスクに対して利回りが低い

「なんの為に学資保険に契約するのか?」を意識しながら読み進めて欲しいです。

①保険会社の破綻による元本割れリスクがある

1つ目は「保険会社の破綻による元本割れリスクがあること」です。あまり意識には無いとは思いますが、もちろん民間である保険会社は破綻する可能性があります。

実際、日本では1997年〜2008年の間で8社も保険会社が破綻しています。

▼破綻した保険会社は以下の通りですね。

- 日産生命:1997年4月

- 東邦生命:1999年6月

- 第百生命:2000年5月

- 大正生命:2000年8月

- 千代田生命:2000年10月

- 協栄生命:2000年10月

- 東京生命:2001年3月

- 大和生命:2008年10月

学資保険の場合、基本的に子どもが生まれてから約18年間積み立てる商品です。18年間で破綻しない確約なんて無いですよ。

仮に、銀行が破綻しても預貯金は、預金保険制度(ペイオフ)によって、元本1,000万円までと破綻日までの利息は守られます。また、当座預金や利息の付かない普通預金など(決済用預金)は、全額保護されます。

一方、「保険」は保護対象外です。

そんな事を言うと、詳しい人やイケてる営業マンはこう言うでしょう。「保険会社が破綻しても責任準備金があるから大丈夫だぜ!」

確かに、責任準備金は保険会社が積み立ています。しかし、支払った保険料と同額のお金が必ず戻ってくるわけではありません。

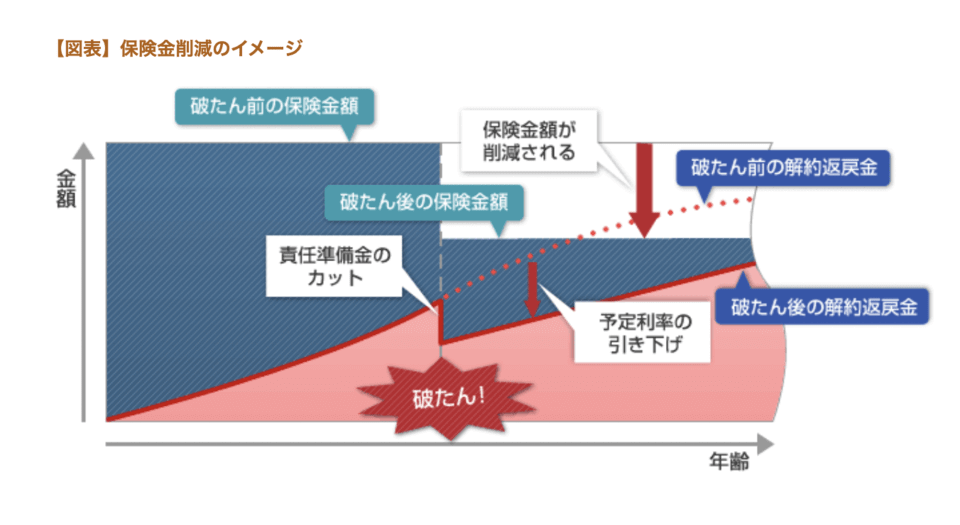

保険会社が破綻したときの保険金や解約返戻金などのイメージは、以下の通りです。

破綻した保険会社を引き継いだ会社があっても、保障内容が減額されたり、解約返戻金の金額が下がったりする事例もあります。保険会社が破綻した場合、返してもらえるお金は払い込んだ金額よりも減る可能性が高いです。

このリスクを18年間背負っていけますか?

②途中解約による元本割れリスクがある

2つ目は「途中解約による元本割れリスクがあること」です。途中で解約した場合、払った保険料よりも解約返戻金は少ないことが多いです。

「自分は解約しないから大丈夫」とほとんどの人は思っていますが、未来のことは誰にも分かりません。

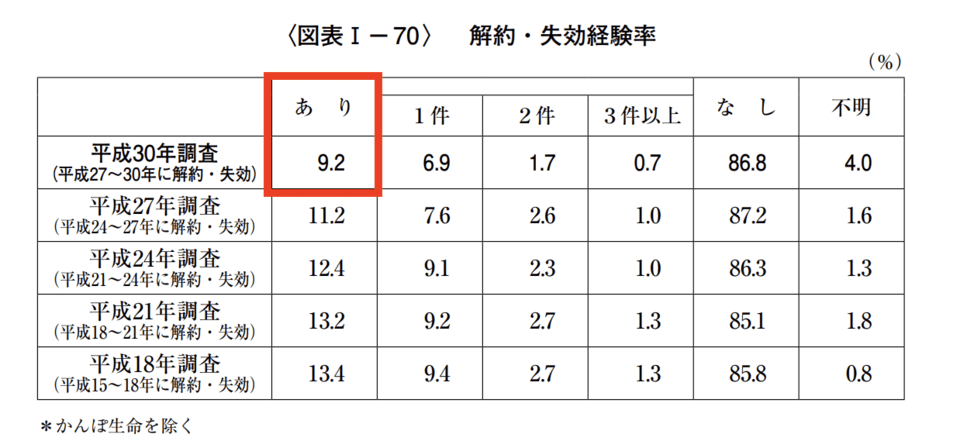

では、実際の解約率を見てみましょう!

少し前のデータですが、平成27〜30年の生命保険の解約経験率は9.2%で、約1割の人が解約を経験していることが分かります。1割って結構高くないですか!?

③満期時の元本割れリスクがある

3つ目は「満期時の元本割れリスクがあること」です。学資保険の返戻率は100%以上とは限らず、元本割れが確実なものもあります。

また、満期時に受け取る金額が元本割れとなり、「聞いていた説明と違う」と紛争が起こったケースも過去の事例としてあります。(参考:独立行政法人国民生活センター「紛争解決委員会によるADRの結果の概要 金融・保険サービス」)

学資保険に限らず、さまざまな金融商品で元本割れのトラブルは多々みられています。

④インフレリスクに対応できない

4つ目は「インフレリスクに対応できないこと」です。教育費はインフレが起こりやすい分野です。

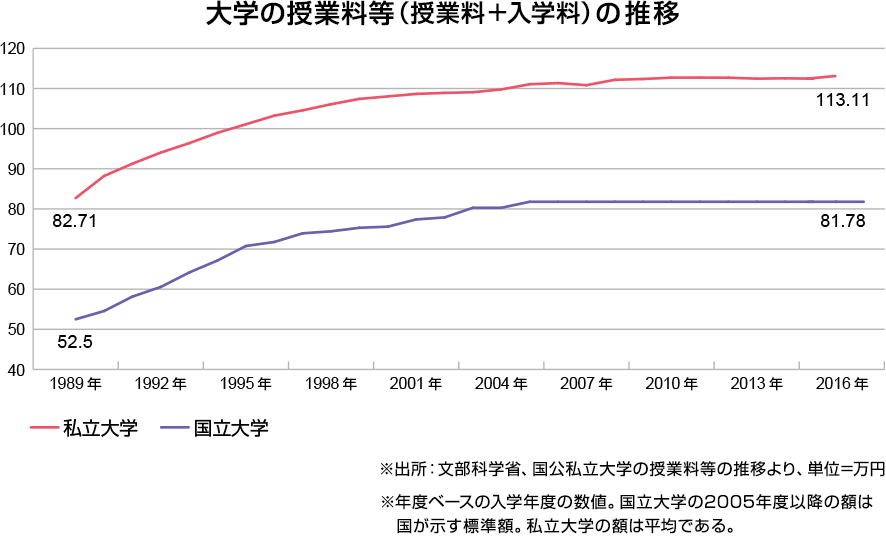

実際、国立大学と私立大学の入学年度の授業料等をみると、約30年の間に高騰していることが分かります。昨今はインフレ率2、3%がデフォルトみたいなところありますもんね。

1989年~2016年の27年間で、

- 私立大学:約1.37倍(1年あたり約1.17%の増加)

- 国立大学:約1.56倍(1年あたり約1.65%の増加)

しかし、学資保険は契約の段階で返戻率が固定されてしまっているので、インフレに対応できません。

一方、株式は過去のエビデンスからインフレに強く、十分な投資期間が取れる場合には「貯蓄」と「投資」で教育資金を準備することをおすすめします。

⑤リスクに対して利回りが低い

5つ目は「利回りがリスクに対して低いこと」です。実際に販売されている内容で返戻率を見ていきましょう!

▼学資保険の利回り資産表(2021年7月時点、払込は毎月行うものとして試算)

| 返戻率 | 支払総額 | 受け取り金額 | |

| 日本生命(ニッセイ学資保険) | 104.0% | 2,883,600円 | 3,000,000円 |

| ソニー生命(学資保険Ⅱ型) | 100.8% | 2,974,320円 | 3,000,000円 |

| フコク生命(みらいのつばさJ型) | 101.9% | 1,961,256円 | 2,000,000円 |

これまでに解説した4つの注意点(リスク)に対して、リターンが十分とは言いづらい利回りです。リスクを取ってでもお金を増やしたいなら、株式や債券などの伝統的な資産に投資することをおすすめします。

15年以上の長期投資を見込めるなら、全世界株式や米国株式への投資も、教育資金を貯める一つの手段になります。

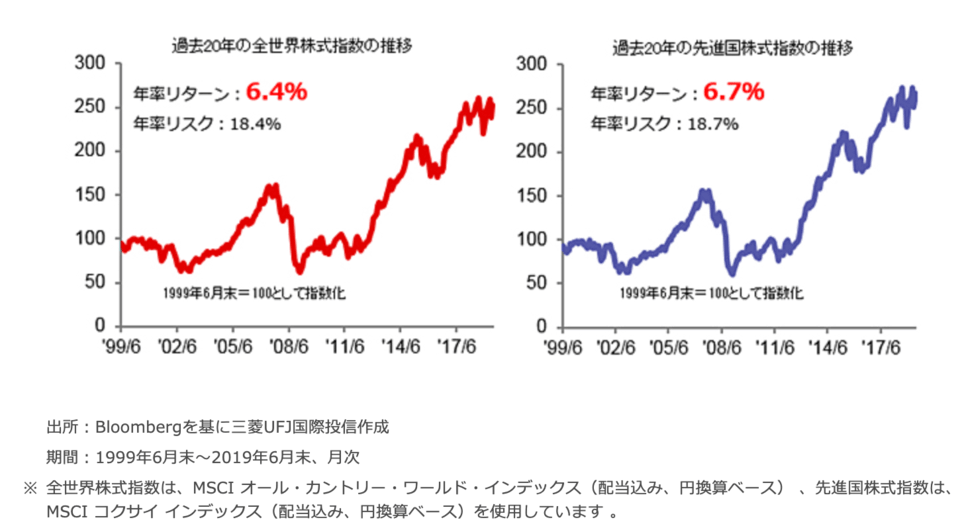

▼ちなみに、下記1999年〜2019年までの20年間の全世界株式指数と先進国株式指数の推移です。

15年以上の長期投資が前提ではありますが、控えめに見積もって利回り4~5%程度期待できそうですね。

ちなみに、学資保険と全世界株式の運用をシミュレーションした結果を見てみましょう。

18年間、毎月1.3万円ずつ積立をした場合で比較しました。

学資保険

- 利回り想定:0.44%

- 18年間投資した場合の合計:約280万円

- 受取額:約292万円

- 増えた金額:約12万円

全世界株式に投資

- 利回り想定:4.0%

- 18年間投資した場合の合計:約280万円

- 受取額:約412万円

- 増えた金額:約109万円

もちろん株式投資にもリスクはあります。しかし、リスクに見合ったリターンの可能性を考えると、チャレンジする価値は十分にあるでしょう。適切にリスクを取って価値の増加「リスクプレミアム」を獲得したいですね!

重要なのは、リスクとリターンのバランスと、適切なリスクを取るということです。

学資保険のよくある疑問と回答

投資はリスクがありますよね?

はい!投資にリスクはありますが、保険にもリスクはあります。

また、保険会社も顧客から預かったお金で投資をしているため、学資保険を契約している皆さんも、間接的に投資の仲介をしてもらっているとも言えるでしょう。

皆さんが大切にすべきなのは「リスクを理解した上で、適切なリスクをとること」です。

いざという時に保障もあるので安心?

契約者(親など)が死亡したとき、残りの保険料支払いが不要になるのを魅力的だと思う人もいるかもしれません。

仮に受け取り金額が300万円の学資保険で考えてみましょう。月に1万円強払い込む「学資保険」に対して、「掛け捨て生命保険」であれば月々数百円の払い込みで済みます。

保険が目的なら「学資保険」ではなく、「掛け捨て生命保険」で本当に必要な保障をつけましょう。

学資保険は保険会社の儲けが少ないと聞きます。儲けが少ないなら、良い商品ではないのか?

保険会社にとって利益の少ない、場合によっては赤字となる学資保険もあるでしょう。

しかし、学資保険は典型的なドアノック商品と呼ばれており、「子どもが生まれたら学資保険!」というイメージを利用した商品です。

一つ商品を買うと、追加で商品を買う心理的ハードルがかなり下がる人間心理を利用して、最初から儲かる商品ではなく、儲けが少ない商品から購入させる典型的な営業法ということです。

保険も例外なく、学資保険を契約すると、他の保険もおすすめされることは当たり前。保険会社にとって儲けが大きい「貯蓄型保険」「個人年金保険」「外貨建てや変額保険」を追加で勧められます。

まとめ

保険目的なら「掛け捨ての生命保険」に加入する方が圧倒的にコスパが良い!

貯蓄目的なら、安全性の高い「預貯金」!

投資目的なら、「株式や債券」への投資!

ちなみに子供の教育資金を調達するなら、安全性と確実性を考慮して、15年以上の投資期間が取れる場合は「貯金」と「投資」で備えることを個人的に勧めたいです!

コメント