※本サイトで紹介している商品・サービス等の外部リンクには、プロモーションが含まれています。

ゴールド投資のメリット・デメリット、現物vsETFなどの手段比較、税・手数料・保管の注意点、ポートフォリオでの適正配分(目安)を初心者にも分かりやすく丁寧に解説します。実践的な購入・管理・出口戦略つき

基本的には「現金」と「株式」で資産形成が鉄則!

「現金」+「オルカン」が再現性高く、誰もがお金持ちになれるよ!!

結論

- ゴールドは「価値保全(ヘッジ)」「分散」「不確実性対策」に有効。ただし長期の期待リターンは株式に劣る。ウォール・ストリート・ジャーナル

- 現物は消費税・保管コスト・流動性の問題がある。ETFや投資信託は流動性と税制面で有利だが信託報酬がかかる。七福神+1

- 多くの研究や機関の推奨では資産全体の2〜8%程度を目安にするのが最も合理的だとされている。(リスク許容度により上下)SPDR Gold Shares (GLD)

1|ゴールド投資のメリット

1-1. 分散効果・相関の低さ

金は株式や債券と必ずしも同じ動きをしない(最近は似たような動きをする局面もあります)ため、ポートフォリオに少量入れるだけでボラティリティ(価格変動)を下げる効果が期待できます。機関の研究でも「ポートフォリオのリスク低減に寄与する最適比率は数%」という結論が示されています。SPDR Gold Shares (GLD)

1-2. インフレ・通貨不安・地政学リスクへのヘッジ

金は“誰の負債でもない実物資産”として、インフレや通貨価値の下落、戦争や制裁などの地政学リスクが強まる局面で買われやすい性質があります。中央銀行の金保有増加も価格上昇要因になることがあります。ウォール・ストリート・ジャーナル+1

1-3. 流動性とアクセスの多様性(ETF・積立・現物など)

最近は金ETF、純金積立、デジタルゴールドなど多様な買い方があり、少額から始めやすくなっています。ETFなら市場で即時換金できるため流動性も高いです。投資のコンシェルジュ

2|デメリット

2-1. 長期リターンは株式に劣る

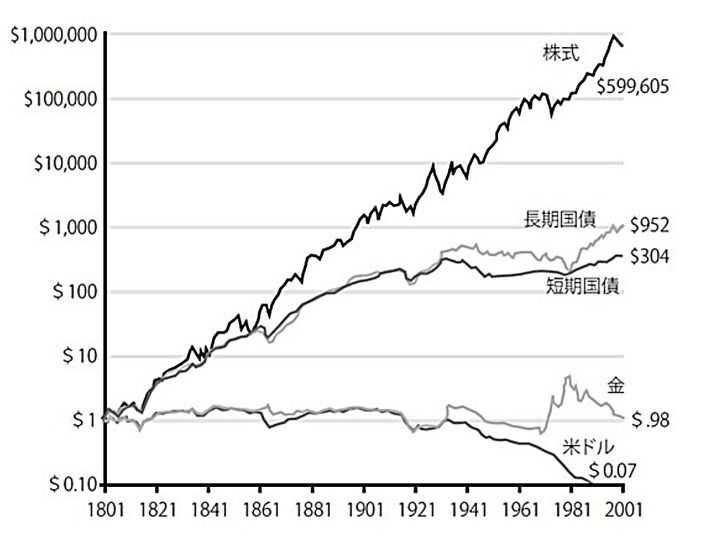

歴史的に見ると、長期の複利成長では株式の方が期待リターンが高いケースが多いです。金は成長ではなく“保全”が主目的であり、収益の成長エンジンではありません。ウォール・ストリート・ジャーナル

👆有名なグラフだが、様々な「資産」があるなかで、ゴールドのリターンに大きな動きがないことが読み取れる。株式は人口増加やテクノロジー、ハイテクの拡大により世界経済と共に発展している。また、単利運用ではなく「複利」運用できるのも魅力であろう。

2-2. 現物購入には消費税や保管コストが発生する

現物(金地金・コイン)を国内で購入する場合、消費税や加工費がかかるケースがあり、購入時のコストが高くなります。さらに自宅保管や貸金庫・業者保管の費用・手数料も考慮が必要です。七福神+1

2-3. 税制・課税方法が手段で異なる

金ETF・投資信託の売却益は一般に株式等と同様の分離課税(約20%前後)で扱われる一方、現物の売却は課税区分や特別控除の適用などが異なる場合があります。税金面で有利不利が生じ得るため、買う前に税制を確認してください。投資のコンシェルジュ+1

2-4. 配当や利息が出ない(キャッシュフロー不足)

金は保有するだけでは利息・配当が出ないため、インカム(定期収入)を期待する資産には向きません。生活資金やインカムニーズが強ければ代替手段を検討する必要があります。

3|売買手段ごとのメリット・デメリット(比較)

A:現物(金地金・コイン)

- メリット:所有感、非常時の利用可能性、法的実物資産。

- デメリット:消費税や現物受取手数料、保管・盗難リスク、流動性(売り先が限定)等。七福神+1

B:金ETF(上場投資信託)

- メリット:市場で即売買できる高流動性、消費税不要、証券口座で手軽に管理、税制面で株式と同様の扱い(分離課税)。

- デメリット:信託報酬などランニングコスト、現物受け取り不可(商品による)。投資のコンシェルジュ+1

C:金投資信託・純金積立サービス

- メリット:少額から定期的に買える、保管は運営会社任せ。

- デメリット:購入手数料・スプレッドや信託報酬、現物受取手数料などを確認する必要あり。楽天証券+1

D:金鉱株・金関連ETF

- メリット:レバレッジ的に金価格上昇の恩恵を受けやすい(鉱業企業の収益改善で株価上昇)。

- デメリット:株式リスク(企業固有リスク)・業績変動が大きく、金価格とは必ずしも同調しない。

4|「資産の何%を金(ゴールド)投資にするか?」

複数の研究と市場慣行を踏まえると、一般的な目安は以下です(あなたの目的・年齢・リスク許容度で変わる):

- 保守的(安全重視):0〜3%

債券多めや退職直前の層。リスクヘッジを最低限にしたい場合。SPDR Gold Shares (GLD) - バランス型(一般的な個人投資家):2〜8%

長期投資しつつ不確実性に対する緩衝を持ちたい場合。多くの機関が「数%」を推奨しています。SPDR Gold Shares (GLD) - 積極的/ヘッジ重視:5〜15%

インフレ・地政学的リスクを強く懸念する、またはゴールドを戦術的に使いたい投資家。ただしボラティリティが高くなる点に注意。ウォール・ストリート・ジャーナル

補足:研究(SPDR系の分析)では、多くの伝統的ポートフォリオで「最適」な金の割合は「だいたい2〜7%」の範囲に収まるケースが多い、という結論が出ています。これは分散効果とリスク低減のバランスを示したものです。SPDR Gold Shares (GLD)

金は安全資産!

しかし、意外と値動きも激しいで!!

5|実践プラン:買い方・保有・出口戦略(初心者向け)

- 目的を明確にする(インフレヘッジ、地政学リスクヘッジ、保全目的、短期の投機など)。目的により手段と期間が変わる。

- 手段を選ぶ

- 長期・手軽:金ETF(証券口座でOK)。投資のコンシェルジュ

- 現物の安心感:現物(金地金・コイン)+信頼できる保管(業者貸倉等)。消費税と受取手数料を確認。七福神+1

- 配分を決める(上記の目安に沿って)。投資額は生活防衛資金やリスク資金を確保した上で。大和証券

- 買うタイミングは分散(ドルコスト平均):一括投資はタイミングリスクが高い。定期買付で長期の平均買付価格を平準化。

- 保管と管理:現物は盗難や紛失対策、ETFは証券口座の管理(受託会社・信託報酬の確認)を。ゴールドMMC+1

- 出口戦略:目標価格・用途(生活資金・非常時資金)を設定しておく。短期の投機目的なら損切りルールを明確に。

6|手数料・税金・コストの注意点

- 現物購入時の消費税:国内の現物取引では消費税がかかる場合がある(金融商品と異なる点)。これが取引コストに直結します。七福神

- ETF・投信は消費税不要だが信託報酬あり:投資商品ごとのコスト構造(売買手数料、信託報酬、スプレッド)を比較することが重要です。投資のコンシェルジュ

- 課税区分が異なる:ETF等は株式と同じく分離課税で扱われるケースが多く一律課税になる一方、現物の扱いは別途ルールがあるため、税務は事前確認を。ブランドオフ+1

注意:税制は個別事情(保有期間、売却益、他の所得)で結果が変わります。税の扱いは頻繁に変わるため、購入前に最新の公的情報や税理士に確認してください。

7|よくある質問(FAQ)

Q1:金は「安全な資産」だから全部買えばいい?

A:いいえ。金は安全資産という側面はありますが、成長性が低くインカムも生まれません。ポートフォリオの一部(数%)でリスクヘッジとして持つのが現実的です。SPDR Gold Shares (GLD)

Q2:今が買い時か?売り時か?

A:短期の需給や中央銀行の動きで価格は上下します。長期保有を前提にするなら定期買付(ドルコスト)でタイミングを分散するのが無難です。ウォール・ストリート・ジャーナル

Q3:少額から始められる?

A:はい。金ETFや純金積立なら少額で始められます。現物はまとまった単位になるため少額向きではない場合があります。投資のコンシェルジュ+1

8|まとめ

ゴールドは「完全な救世主」ではありませんが、ポートフォリオに適量(数パーセント)を組み入れることで分散効果や不確実性への備えになります。手段(現物/ETF/投信/金鉱株)ごとに費用・税・流動性が異なるため、目的を明確にし、手数料や税の扱いを確認してから行動してください。特に日本では現物購入に伴う消費税や受取手数料、保管コストに注意が必要です。七福神+1

参考・出典(重要な情報源)

- 金ETF・投資信託の特徴と税制(投資コンシェルジュ系記事)。投資のコンシェルジュ

- 現物購入時の消費税や保管・受取手数料の説明(業者サイト・楽天証券等)。七福神+1

- SPDR(ゴールドETF)による日本投資家向け分析(最適保有比率の研究)。SPDR Gold Shares (GLD)

- 金価格上昇要因・中央銀行の買いなど市場背景(WSJ等の報道)。ウォール・ストリート・ジャーナル+1

金に100%!ビットコインに100%!

そんな投資はやったらアカン!!

基本的には「現金」+「オルカン」を買おう!!

金もビットコインも全資産の1~5%程度にとどめましょうね!!

コメント