※本サイトで紹介している商品・サービス等の外部リンクには、プロモーションが含まれています。

サラリーマンが豊かな老後を迎えられない3つの理由

豊かな老後が難しい3つの理由

➀サラリーマンは大金を稼げないから

②サラリーマンは稼ぐ力を失ってしまうから

③サラリーマンは老後の収入源が年金しかないから

一つずつ解説

➀サラリーマンは大金を稼げないから

皆さんはサラリーマンの生涯賃金がいくらか知っていますか?

労働政策研究・研修機構の「ユースフル労働統計2020」によると、サラリーマンの生涯賃金は以下の通りです。

【サラリーマンの生涯賃金】

大卒男性:2億7千万円 大卒女性:2億2千万円

上記は22歳〜60歳までの38年間勤務した場合を想定したものです。

また昨今はお金を残しにくい環境だと言われています。以下をご覧ください。

まず、給与が増えない

まずサラリーマンの給与ですが、厚生労働省の厚生労働白書(令和2年版)によると、この20年間で平均年収は約30万円も減少しています。

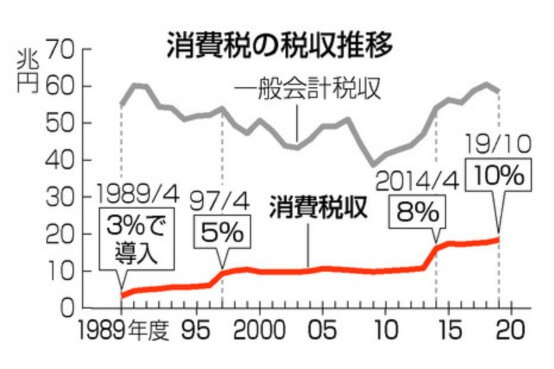

次に、税金や社会保険料の増加です。

誰もが身近に感じる消費税だけ見ても、直近30年間で3%から10%に増税されました。

退職金の減少

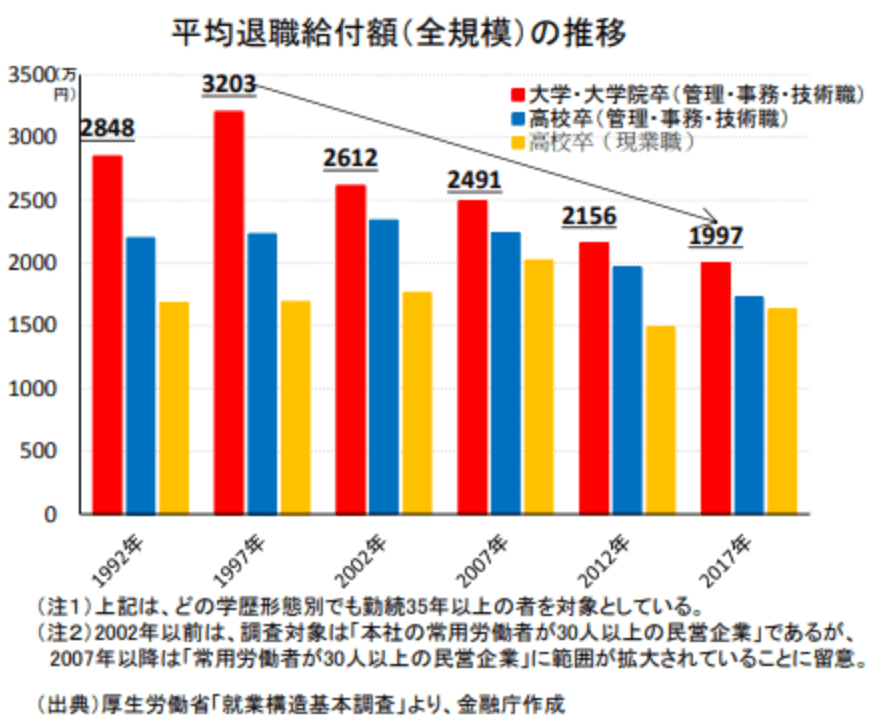

さらに、頼みの綱である退職金も、金融庁の「金融審議会 市場ワーキング・グループ報告書」よると以下のように減り続けています。

退職金の推移

- 1997年:平均3,203万円

- 2007年:平均2,491万円

- 2017年:平均1,997万円

②サラリーマンは稼ぐ力を失ってしまうから

「給与所得」と「事業所得」2つの所得があるのはご存じの通りです。サラリーマンは給与所得を手に入れる力を持っていると言えるでしょう。

しかし、給与所得の特徴をしっかり理解できている人は決して多くありません。

- 本人が働かなくてはいけない

- 労働が資産にならない

- レバレッジが効かない

・本人が働かなくてはいけない

給与所得を得るためには、当たり前ですが私たち自身が働かなければなりません。もし、何らかの理由で働くのを辞めてしまうと、収入が途絶えてしまいます。これも大きなリスクの一つですよね。

・労働が資産にならない

労働で会社に貢献した利益やシステムは全て会社のものとなってしまいます。本来、システムを始めとした著作物や特許権などは、作った後も権利収入という形で長く収入をもたらしてくれるものです。しかし、サラリーマンだと権利収入も全て会社のモノになってしまうため、自分の労働を資産にすることができません。

・レバレッジが効かない

「給与所得」を増やす例としては、残業をして労働時間を増やすことではないでしょうか?

例えば不動産投資では、1,000万円の元手で3,000万円の物件を取り扱うこともができます。また、人やシステムに任せることで自分の時間単価を上げていくことが可能なのが「事業所得」ですね。

↑上記3つの理由から、サラリーマンは「自分自身が長時間労働し続けなければならない」状態であり、定年後は急にゼロになると言えます。

③サラリーマンは老後の収入源が年金しかないから

公的年金の受給額(会社員の夫と専業主婦の家庭)

条件

- 国民年金:40年間満額納付(夫婦ともに)

- 厚生年金:勤続年数40年間・平均年収500万円

受給額

- 夫の厚生年金:約9.0万円/月

- 夫の国民年金:約6.4万円/月

- 妻の国民年金:約6.4万円/月

→ 夫婦で合わせて約22万円/月(大卒の平均初任給が21万円)

生活ができない金額ではないが、豊かな老後には無理がある。年金だけでは生活が苦しくなった場合、多くの人は現役時代からの貯金を取り崩して賄うことになります。しかし、上記で述べたように、今のサラリーマンは大金を稼ぐことが難しく、退職金も減り続ける時代です。サラリーマンとして一生懸命お金を貯めて、老後は貯めてきたお金が減り続けるのを眺める生活を過ごす人は多くなるでしょう。

老後まで時間はあるのに多くの人が行動しない理由

多くの人が行動しない理由は「今の安定と引き換えに豊かな老後を諦めているから」です。

行動しない人は、将来よりも今が安定していることを大切にします。

行動しない人があげる理由

・チャレンジが嫌い

・変化が嫌い

・リスクが嫌い

安心や安全を求めるのは人間の本能であり、悪い事ではありません。しかし、その代償として豊かにリタイアするのが難しくなるという事実も、しっかり認識しておきましょう。

まとめ

何かを始めるのに遅いことなんてない。

カーネルサンダースより

コメント